���O(sh��)�^(q��)�аl(f��)չ�ĸ�ί��ס���ͳ��l(xi��ng)���O(sh��)�֣����й����(zh��)���֣����n���аl(f��)չ�ĸ�ί��ס���ͳ��l(xi��ng)���O(sh��)�֣�����ʾ���^(q��)�l(f��)չ�ĸ�֡�ס���ͳ��l(xi��ng)���O(sh��)�֣���ľ�С����ȿh�l(f��)չ�ĸ�ͿƼ��֡�ס���ͳ��l(xi��ng)���O(sh��)�֣�

��ӏ����(zh��n)���й���ɱ��O(ji��n)�ܣ�Ҏ(gu��)�����r�ɱ��O(ji��n)���О飬��������r��Q�ߵĿƌW�ԣ�����(j��)�������ƶ��r��ɱ��O(ji��n)���k���������Ұl(f��)չ�ĸ�ί��2017���8̖���Լ��������Ұl(f��)չ�ĸ�ί���M�ɱ��O(ji��n)���������P(gu��n)�ļ������҂��ƶ��ˡ����ʡ���(zh��n)���й��ᶨ�r�ɱ��O(ji��n)���k�������F(xi��n)ӡ�l(f��)�o�ゃ��Ո���Ո�(zh��)�С�

��һ�� �� �t

��һ�l ��ӏ����(zh��n)���й���ɱ��O(ji��n)�ܣ�Ҏ(gu��)�����r�ɱ��O(ji��n)���О飬��������r��Q�ߵĿƌW�ԣ�����(j��)�������ƶ��r��ɱ��O(ji��n)���k���������Ұl(f��)չ�ĸ�ί��2017���8̖�������P(gu��n)Ҏ(gu��)�����ƶ����k����

�ڶ��l ���k���m���ڱ�ʡ�����^(q��)���(n��i)�r�����ܲ��T�M����ʩ���(zh��n)���й��ᶨ�r�ɱ��O(ji��n)�����О顣

�����l ���k�����Q���(zh��n)���й��ᣨ���º��Q���ᣩ���r�ɱ�����ָ�r�����ܲ��T�˶��Ĺ�����I(y��)���Ñ��ṩ���������P(gu��n)�����M��֧����������I(y��)�����������a(ch��n)�͟���ݔ����I(y��)��

���ėl ���ᶨ�r�ɱ��O(ji��n)�������ɾ��ж��r��(qu��n)�ăr�����ܲ��Tؓ؟�M����ʩ������Ҏ(gu��)�����_���r�ɱ���Ϣ�������ИI(y��)���ܲ��T���������P(gu��n)���T��(y��ng)����σr�����ܲ��T�_չ�ɱ��O(ji��n)��������

����l ���ᶨ�r�ɱ��O(ji��n)����(y��ng)����ѭ����ԭ�t��

��һ���Ϸ���ԭ�t��Ӌ�붨�r�ɱ����M�Ñ�(y��ng)�����ϡ����A���͇���Ӌ���������P(gu��n)���ɷ�Ҏ(gu��)��ؔ��(w��)�ƶȺ͇��ҽy(t��ng)һ�ĕ�Ӌ�ƶȡ��r��O(ji��n)���ƶȵ�Ҏ(gu��)����

���������P(gu��n)��ԭ�t��Ӌ�붨�r�ɱ����M�Ñ�(y��ng)�����ڹ�����I(y��)���Ñ��ṩ�����l(f��)����ֱ���M���Լ���Ҫ�֔����g���M�á�

������������ԭ�t��Ӌ�붨�r�ɱ����M�Ñ�(y��ng)�����Ϲ�����I(y��)���Ñ��ṩ����������Ҫ�����պ��������ͺ���˜ʺ��㣻Ӱ푹��ᶨ�r�ɱ�����Ҫ���g(sh��)����(j��ng)��ָ�ˑ�(y��ng)�����ИI(y��)�˜ʻ��߹���ˮƽ��

�����l ���ᶨ�r�ɱ��O(ji��n)�����ڞ�3�꣬ÿ��r�����ܲ��T��������I(y��)�ṩ����һ��ɱ��Y���M�Ќ��ˣ��O(ji��n)�����ڽY(ji��)������߳ɱ��O(ji��n)����档������I(y��)��Ӌ����M1�굫����3��ģ��Ԍ��H��Ȟ�O(ji��n)�����g�����M1��ģ����茍ʩ�ɱ��O(ji��n)����

���ߗl �˶����ᶨ�r�ɱ�����(y��ng)���ԱO(ji��n)�����g��(j��ng)��Ӌ����(w��)�������������P(gu��n)���T���˵����ؔ��(w��)��桢���m(x��)�R��ĕ�Ӌ�{�C���~������Ӌ����������e�����P(gu��n)�_�~���y(t��ng)Ӌ������Լ��挍���������ʴ_�������ɱ����P(gu��n)�Y�Ϟ���A(ch��)��

�ڶ��� ���r�ɱ���(g��u)��

�ڰ˗l ���ᶨ�r�ɱ��ɹ̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M���\�оS�o�M��(g��u)�ɡ�

�ھŗl �̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M����ָ������I(y��)�c�������(w��)���P(gu��n)�Ĺ̶��Y�a(ch��n)ԭֵ���o���Y�a(ch��n)ԭֵ����Ҏ(gu��)�������f���N����������Ӌ����M�ã��������a(ch��n)�ɱ���ݔ��ɱ��������M�á��N���M���й̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

��ʮ�l �\�оS�o�M����ָ������I(y��)�S�ֹ������(w��)�����\�����l(f��)�����M�ã��������a(ch��n)�ɱ���ݔ��ɱ��������M�á��N���M�á�Ӌ�붨�r�ɱ������P(gu��n)����

��һ�����a(ch��n)�ɱ�����ָ������I(y��)���a(ch��n)�����^���аl(f��)����ֱ�Ӻ����M��֧�����������a(ch��n)�h(hu��n)��(ji��)ȼ�τ����M����н�ꡢ�����M���Լ��������P(gu��n)�M�ã������̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

������ݔ��ɱ�����ָ������I(y��)���Ñ��ṩ��������(w��)�l(f��)�����M�á�����ݔ��h(hu��n)��(ji��)ȼ�τ����M����н�ꡢ�����M����ȫ���a(ch��n)�M���Լ��������P(gu��n)�M�ã������̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

���σɂ��ɱ��Ŀ��Ҫ�M�ö��x�͘�(g��u)�����£�

1.ȼ�τ����M����ָ������I(y��)�S�֟������a(ch��n)��ݔ�������\�������ĵ�ԭú��ȼ�⡢ȼ�͡��״���ˮ��늡��}���A���M�á���ُ��Դ�ģ�������ُ��Դ�M�á�

2.��н�꣬��ָ������I(y��)��������a(ch��n)��ݔ���ˆT֧���ĸ��N��ʽ����Լ����P(gu��n)�M�á������������Y���������Y�����𡢽��N���a�N�����������M�������t(y��)�����U�M�������B(y��ng)�ϱ��U�M��ʧ�I(y��)���U�M���������U�M���������U�M��������U�M���Լ����շ��ɷ�Ҏ(gu��)Ҏ(gu��)�������U�{���a���t(y��)�����U�M���a���B(y��ng)�ϱ��U�M��ס�����e�𣻹�����(j��ng)�M����������(j��ng)�M�ȡ�

���k�����m(x��)��ʾ����н�궨�x�͘�(g��u)���c����Ҏ(gu��)����ͬ��

3.�����M����ָ������I(y��)�S�֟������a(ch��n)��ݔ��������(j��ng)�I�l(f��)���ľS�o�������M�á����������^(q��)���t����(n��i)�����ɷ�Ҏ(gu��)�ɹ�����I(y��)�Г��\�оS�o؟�ε��\�оS�o�M�á�

4.��ȫ���a(ch��n)�M����ָ������I(y��)����Ҏ(gu��)���˜���ȡ�����T�������ƺ��M��I(y��)��ȫ���a(ch��n)�l�����M�á�

5.�������P(gu��n)�M�ã���ָ������I(y��)�����^���аl(f��)���ij������ɱ��M���⣬������I(y��)�ṩ�����������(w��)�l(f��)�����������P(gu��n)�M�ã��Լ����շ��ɷ�Ҏ(gu��)����U�{����ȡ�ĺ����M�á�

�����������M�ã���ָ������I(y��)�������T��M�������������(w��)���l(f��)���ĸ���M�á����������ˆT��н�ꡢ�k���M���I(y��)��(w��)�д��M��ˮ��M�����U�M�����h�M�������M���ڄ�(w��)�M��ؔ�a(ch��n)���U�M����ֵ��Ʒ���N�ȣ������̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

���ģ��N���M�ã���ָ������I(y��)�N�۟�������(w��)���l(f��)���ĸ���M�á������N���ˆT��н�ꡢ�Y���M�����b�M�����U�M���V���M�����U�M�������M���������ġ���ֵ��Ʒ���N�ȣ������̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

���壩�{�붨�r�ɱ������P(gu��n)���𣬰���܇��ʹ�ö������a(ch��n)��������ʹ�ö���ӡ������

��ʮһ�l �����M�ò���Ӌ�붨�r�ɱ���

��һ�������ϡ����A���͇���Ӌ���������P(gu��n)���ɡ�������Ҏ(gu��)�͇���ؔ��(w��)��Ӌ�ƶ�Ҏ(gu��)�����M�ã��Լ��r��O(ji��n)���ƶȵ�Ҏ(gu��)�����M�á�

�������c�������a(ch��n)��(j��ng)�I��ӟo�P(gu��n)���M�á�

�������m�c�������a(ch��n)��(j��ng)�I������P(gu��n)�����������a��������o����ٛ���������������a��?sh��)��M�á�

���ģ����ٛ��ٝ�������{���`�s���P��Լ�Ӌ��Ĝʂ��

���壩����V�桢���������M�á�

�����������ɿ�����Ĺ̶��Y�a(ch��n)�P̝�����p���e�úͳ��۵ă��pʧ��

���ߣ����S��(j��ng)�I��(qu��n)�M�á�

���ˣ����ϼ���˾��������T�Ͻ����������|(zh��)�Ĺ����M�á����ϼ���˾��������T�U�{�ĸ���M�á�����Y��֧���������ֳɡ��ɖ|�t���ֳ��Լ������ن�λ���a��֧���ȡ�

���ţ��^��ُ�ù̶��Y�a(ch��n)�����ӵ������M�����f�M��֧����

��ʮ���P(gu��n)(li��n)�����׳��^�Ј����ʃrֵ���ֵ��M�á�

��ʮһ�������������M�á�

��ʮ���l Ӌ�r������ָ���乩�ῂ�ɱ�Ӌ���λ���ᶨ�r�ɱ�������(j��)���۟�������e����������I(y��)������K���Ñ���Ч����������e��

������ ���r�ɱ��˶�

��ʮ���l Ӌ�붨�r�ɱ��Ĺ̶��Y�a(ch��n)���f�M�����պ˶��ıO(ji��n)�����g��ĩһ���Ӌ�����f�Ĺ̶��Y�a(ch��n)ԭֵ��Ҏ(gu��)�������f���͚�ֵ�ʣ���������ƽ����Ӌ�㡣

��һ����Ӌ�����f�Ĺ̶��Y�a(ch��n)��ָ��(j��ng)�Й�(qu��n)���ИI(y��)Ͷ�Y���ܲ��T���ʽ��O(sh��)�Ĺ���ܵ����O(sh��)���Լ������c����I(y��)��(w��)���P(gu��n)���Y�a(ch��n)��ԭֵ���՚vʷ�ɱ��˶��������]�u����ֵ���֡���Ҏ(gu��)���M���^��a(ch��n)���Y�ģ�����ؔ��������Y�a(ch��n)���T�J���ĸ�̶��Y�a(ch��n)�rֵ�_�J��

���������f������(j��)�̶��Y�a(ch��n)�����|(zh��)�����Hʹ����r�����ش_����Ҋ���������̶��Y�a(ch��n)��ֵ��һ�㰴5%�˶������йܵ��̶��Y�a(ch��n)��ֵ�ʰ���˶���������I(y��)�̶��Y�a(ch��n)���H���f�����ڸ���Ҏ(gu��)���ģ������H���f���˶�����Ӌ�������f����ʹ�õĹ̶��Y�a(ch��n)����Ӌ�����f�M��

���������f�M����Ӌ�붨�r�ɱ��Ĺ̶��Y�a(ch��n)������δ��(j��ng)�Й�(qu��n)���ИI(y��)Ͷ�Y���ܲ��T�������O(sh��)�Ĺܵ��Y�a(ch��n)�������o��Ͷ�루Ͷ�Y�a�����J���NϢ�ȣ�������o��Ͷ���γɵĹ̶��Y�a(ch��n)���Ĺ�����I(y��)���x��ȥ���o�I(y��)����N��(j��ng)�I�ȹ̶��Y�a(ch��n)�����⡢�����c����I(y��)��(w��)�o�P(gu��n)�Ĺ̶��Y�a(ch��n)��δͶ��ʹ�õĹ̶��Y�a(ch��n)�������ṩ�̶��Y�a(ch��n)�rֵ��Ч�C���Ĺ̶��Y�a(ch��n)���̶��Y�a(ch��n)�u����ֵ�IJ��֣���������(y��ng)��Ӌ�����f�����Ρ�

��ʮ�ėl Ӌ�붨�r�ɱ��ğo���Y�a(ch��n)���N�M���պ˶��ıO(ji��n)�����g��ĩһ��ɔ��N�ğo���Y�a(ch��n)ԭֵ��Ҏ(gu��)���Ĕ��N���ޣ�����ֱ�����N��Ӌ�㡣�u����ֵ���ֲ�Ӌ��o���Y�a(ch��n)ԭֵ������ʹ�Ù�(qu��n)�M��Ӌ����潨����rֵ�ҟo�����x�ģ��S��������ȡ���f��������������ʹ�Ù�(qu��n)���֔������S��(j��ng)�I��(qu��n)�M��ԭ�t�ϲ���Ӌ�붨�r�ɱ�������Ҏ(gu��)�����SӋ��ģ��������S��(j��ng)�I���֔����]�����S��(j��ng)�I���İ�30��֔��������o���Y�a(ch��n)�Ĕ��N���ޣ��з��ɷ�Ҏ(gu��)Ҏ(gu��)�����ͬ�s���ģ�����Ҏ(gu��)����s�����]��Ҏ(gu��)����s���ģ�Ӌ��Cܛ����5�ꔂ�N�����ಿ�ְ�10�ꔂ�N��

��ʮ��l �\�оS�o�M����(g��u)���Ŀ�M�ú˶��������£�

��һ��ȼ�τ����M���������������غ�O(ji��n)�����gƽ��ˮƽ�˶���ȼ�ϡ�������ُ�M�r�����@����ͬ��ͬa(ch��n)Ʒ�Ј�ƽ���r��ģ���(y��ng)������ͬ��ͬa(ch��n)Ʒ�Ј�ƽ���r��_�����M؛�ɱ�����λ�a(ch��n)Ʒ���Ĕ�(sh��)�����p���ʵ���Ҫ���g(sh��)ָ�ˣ���(y��ng)�������P(gu��n)���Ķ��~���ߓp���ʵć��Ҙ˜ʻ����ИI(y��)�˜ʺ˶����]�Ї��Ҙ˜ʻ����ИI(y��)�˜ʵģ����տɱȹ�����I(y��)ƽ��ˮƽ�˶���

��������н��ĺ˶��������Y���~���ձO(ji��n)�����g��ĩһ����ƽ�����Y�c���˔�(sh��)�˶������У���ƽ�����Yԭ�t�ϓ�(j��)���˶��������ó��^�y(t��ng)Ӌ���T�����Į�?sh��)������������ȼ�⼰ˮ���a(ch��n)����(y��ng)�I(y��)��ƽ�����Yˮƽ�����˔�(sh��)���Ռ��H�ڍ����˔�(sh��)�˶����������P(gu��n)���T�����ИI(y��)�����_Ҏ(gu��)���ģ����ó��^��Ҏ(gu��)���˔�(sh��)�����������P(gu��n)���T�M�й��Y�����ģ������Y���~���ޞ鰴���乤�Y����Ҏ(gu��)���˶��Ĕ�(sh��)ֵ��

�������M��������U�M�������a���t(y��)�����a���B(y��ng)�ϱ��U����ס�����e�𣬹�����(j��ng)�M����������(j��ng)�M�����ձO(ji��n)�����g��ĩһ����I(y��)���U����(sh��)�˶��������ó��^�˶��Ĺ��Y���~�ͮ�?sh��)������?gu��)���Ļ���(sh��)��Ӌ��������ղ����^���һ��߮�?sh��)������y(t��ng)һҎ(gu��)���ı����_�������У��������M��������(j��ng)�M����������(j��ng)�M��߲��ó��^Ӌ�붨�r�ɱ��Ĺ��Y���~��14%��2%��8%����������Ҏ(gu��)���ģ�����Ҏ(gu��)����

�ڄ�(w��)��Dz���R�r�ù����|(zh��)���ù�֧��δ�����ڹ��Y���~��(n��i)�ģ��ڲ����^�������P(gu��n)Ҏ(gu��)��������(n��i)��(j��)���˶��������c���Ąڄ��P(gu��n)ϵ�o����a�������Ռ��H�a������ƽ���֔�Ӌ�붨�r�ɱ���

�����������M���������������غ�O(ji��n)�����gƽ��ˮƽ�˶���ÿ����߲��ó��^�c�������P(gu��n)�̶��Y�a(ch��n)��ĩԭֵ��2.5%�����^���ޘ˜ʵģ�������I(y��)��(y��ng)���C��������ԣ����w��(sh��)�~��(j��ng)�u��Փ�C��_����������r�£��ɿ�����������ɵ�һ�����M���^�ߵĿ��Է��ڷ֔���

���ģ���ȫ���a(ch��n)�Mԭ�t�ϰ��������������غ�O(ji��n)�����g��ĩһ��ˮƽ�˶��������ó��^���H�I�I(y��)�����1.5%��

���壩�����M�á��N���M���Լ��������P(gu��n)�M�ð��������������غ�O(ji��n)�����gƽ��ˮƽ�˶������У����P(gu��n)���ɷ�Ҏ(gu��)�͇������������_����ԭ�t�͘˜ʵģ��������P(gu��n)Ҏ(gu��)���˶����]�����_Ҏ(gu��)���ģ�ԭ�t�ϓ�(j��)���˶�������(y��ng)�������������ˮƽ���I(y��)��(w��)�д��M���ó��^���깩��I(y��)��(w��)�����5‰��

�������{�붨�r�ɱ������P(gu��n)�����լF(xi��n)�Ї��Ҷ���Ҏ(gu��)���ԱO(ji��n)�����g��ĩһ��ˮƽ�˶���

��ʮ���l ������I(y��)��ُ�ğ�Դ�M�ð��������������غ�O(ji��n)�����gƽ��ˮƽ�˶����r�����ܲ��T���ƶ���Դ���S�r��ģ����ó��^�r�����ܲ��T�ƶ��ăr�r�����ܲ��T�]���ƶ���Դ���S�r��ģ���(y��ng)�����������ԭ�t����߲��ó��^��Դُ�N��ͬ�_���ăr��

��ʮ�ߗl ������I(y��)�l(f��)���M�ô����P(gu��n)(li��n)���ģ���ƸՈ���������P(gu��n)(li��n)��������M�Ќ�헌��ˣ���Ҫ�r���_չ����O(ji��n)����

��ʮ�˗l ��(y��ng)���������M��������(j��ng)�M����������(j��ng)�M����ȫ���a(ch��n)�M������֧���M�ã������������M���Ŀ����֧��

��ʮ�ŗl Ӌ�r����©�p�ʣ�Ӌ���λ���r�ɱ���Ӌ�r�����������������غ�O(ji��n)�����g��ĩһ���۟�������eˮƽ�˶����˶��۟���=������×��1-©�p�ʣ���������e������Ч������e���㡣

©�p�ʰ��ղ����^5%��(j��)���˶��������İ���5%�˶���

������ ���r�ɱ�Ӌ�㷽��

�ڶ�ʮ�l ������I(y��)���ڶ�N�I(y��)��(w��)�ҹ���I(y��)��(w��)δ�Ϊ�����ģ���(y��ng)��ȡ�����ķ����˶����Ὓ(j��ng)�I�M�á�

��һ������I(y��)��(w��)�c�����I(y��)��(w��)��ͬ��������M�á��N���M�õģ����ճɱ���������֔�Ӌ�㣬�ɱ������^��ģ��ɰ��չ���I(y��)��(w��)����ռ��(y��ng)�֔��M�õĘI(y��)��(w��)����֮�ͱ����֔���Ӌ�㹫ʽ���£�

��(y��ng)�֔������M�ã��N���M�ã�=�����M�ã��N���M�ã�×������

�������������a(ch��n)�h(hu��n)��(ji��)��ȡ���(li��n)�a(ch��n)������I(y��)��(w��)�c������a(ch��n)�I(y��)��(w��)�ɱ���ͬ����ģ��ɰ���������������ܱ����֔���Ӌ�㹫ʽ���£�

��(y��ng)�֔����óɱ�=���óɱ�×������

����������I(y��)��(w��)�c�����I(y��)��(w��)�������(li��n)�a(ch��n)�⣩��ͬռ���Y�a(ch��n)���ˆT�ģ���ͬ�M�Ñ�(y��ng)�����֔�������ռ�õĹ̶��Y�a(ch��n)�����_���ֵģ����չ̶��Y�a(ch��n)ԭֵ�����֔����ˆT�����_���ֵģ������ˆT��(sh��)�������֔����o���^(q��)�e�Y�a(ch��n)ԭֵ���ˆT��(sh��)���ģ����չ���I(y��)��(w��)����ռ��(y��ng)�֔��M�õĘI(y��)��(w��)����֮�ͱ����֔���Ӌ�㹫ʽ���£�

��(y��ng)�֔����óɱ�=���óɱ�×������

�ڶ�ʮһ�l ������I(y��)�@���c�������a(ch��n)��(j��ng)�I���P(gu��n)�������a��������o��Ͷ�룬����ُ�ù̶��Y�a(ch��n)�ģ����յ�ʮ���lҎ(gu��)���˶��������a�����T�Ŀ�ģ����յ�ʮһ�lҎ(gu��)���˶��������a�����T�Ŀ�l(f��)�����M��Ӌ��ɱ��ģ�ֱ�ӛ_�pԓ��M�ã�δ���_Ҏ(gu��)�������;���Ҍ���(y��ng)���P(gu��n)�M��Ӌ��ɱ��ģ���(y��ng)���_�p���ɱ���

�ڶ�ʮ���l �����I(y��)��(w��)���й���I(y��)��(w��)�������a(ch��n)��(j��ng)�I��ӣ��Լ�����¹���I(y��)��(w��)���@��������(y��u)�����ߣ����c����I(y��)��(w��)��ͬ����ģ���(y��ng)���������I(y��)��(w��)���루���������_�p���ɱ����Ϊ�����ģ����������_�p���ɱ���

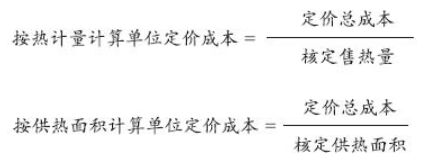

�ڶ�ʮ���l �����λ���r�ɱ����ն��r���ɱ�����Ӌ�r��Ӌ�㡣Ӌ�㹫ʽ���£�

������ ��(j��ng)�I��؟��

�ڶ�ʮ�ėl ������I(y��)��(y��ng)�������Ϊ��~Ŀ������(y��ng)�ɱ������ƶȣ��γ���ȳɱ���棬�����ʴ_ӛ䛡��Ϊ����㹩��I(y��)��(w��)�ɱ������룻������ȫ��(n��i)���P(gu��n)(li��n)�������ƶȣ������������ˮƽ�_����(n��i)���P(gu��n)(li��n)�������M���Ŀ�r��

�ڶ�ʮ��l ������I(y��)��(y��ng)���e�O��σr�����ܲ��T��ʩ�ɱ��O(ji��n)����������ÿ��5�µ�֮ǰ����һ��ȳɱ��Y�ψ��̓r�����ܲ��T�ɱ��{(di��o)��O(ji��n)���C��(g��u)���������ṩ�ɱ��Y�ϵ��挍�ԡ��Ϸ��ԡ�������ؓ؟���ɱ��Y�ϑ�(y��ng)���������Ѓ�(n��i)�ݣ�

��һ�����Ճr�����ܲ��TҪ���Ҏ(gu��)����ʽ�������ijɱ��������Ҫ�ɱ��Ŀ�ĺ��㷽�����ɱ��M�÷֔������f�����ϼ����P(gu��n)����(j��)��

��������(j��ng)��Ӌ����(w��)����Ӌ�����������P(gu��n)���T���˵����ؔ��(w��)��棬�M��֧�����������������O(ji��n)�����g��(n��i)����ĩ��ĩ����Ŀ���~�����Y�a(ch��n)��Ƭ��

������ԭ��������������������������e�Լ����P(gu��n)�Ľy(t��ng)Ӌ�����

���ģ��I�I(y��)��(zh��)�ջ���S��(j��ng)�I�S���C���܉��f����(j��ng)�I���������P(gu��n)�C�����ϡ�

���壩��ˇ����(w��)���̼��ܾW(w��ng)�ֲ����Y(ji��)��(g��u)��Ҏ(gu��)��ʾ��D��

�����������ИI(y��)����Ҏ(gu��)���������ƶȣ��Լ��ИI(y��)��Ӌ�ƶȡ�

���ߣ���(j��ng)�I�C��(g��u)�O(sh��)�ü��ˆT��λ��r�f����

���ˣ��ɱ��O(ji��n)������������Y�ϡ�

�ڶ�ʮ���l ������I(y��)��(y��ng)�����ճɱ��O(ji��n)��Ҫ����O(ji��n)���ˆT�_�Ų�ԃ��I(y��)����ϵę�(qu��n)�ޣ����r�ṩ��r��������Ҋ��������I(y��)�ܽ^�ṩ��δ��Ҏ(gu��)���r�g��(n��i)�ṩ��̓�ٻ������ṩ�ɱ��O(ji��n)�������Y�ϵģ��r�����ܲ��T������ֹ�ɱ��O(ji��n)�������Տĵ�ԭ�t�˶����r�ɱ����鹝(ji��)���صģ���������һ�O(ji��n)�����چ�λ���r�ɱ���50%�˶����O(ji��n)�����ڶ��r�ɱ����ɴˮa(ch��n)���Ķ��r�ɱ��p�ٲ����ں��m(x��)�O(ji��n)�����ڃ�(n��i)�M�Џ��a����������Ҏ(gu��)�����P(gu��n)��λ����ؓ؟�˲�������ӛ䛼{��ȫ��������Ϣ����ƽ�_����ʩʧ��(li��n)�ϑͽ䡣

�ڶ�ʮ�ߗl ������I(y��)��(y��ng)�����Ճr�����ܲ��TҪ������I(y��)�W(w��ng)վ��r�����ܲ��T�W(w��ng)վ��������_�O(ji��n)�����g��I(y��)�ɱ���Ϣ��

������ �� �t

�ڶ�ʮ�˗l ���r�ɱ��O(ji��n)����摪(y��ng)��������һ���r�����ܲ��T�䰸��

�ڶ�ʮ�ŗl ������I(y��)�������S��(j��ng)�I�ģ����r�ɱ����㰴�����P(gu��n)Ҏ(gu��)����(zh��)�С�

����ʮ�l ���k����2023��2��10����ʩ�С����k��ʩ�����g�������P(gu��n)���ɷ�Ҏ(gu��)�������{(di��o)�������{(di��o)�����Ҏ(gu��)����(zh��)�С�

������������I(y��)�̶��Y�a(ch��n)���r���f���ޱ����ԣ�

ע����醻����d����Ո������ʡ�l(f��)չ�ĸ�ί�T���W(w��ng)վ

��ӏ����(zh��n)���й���ɱ��O(ji��n)�ܣ�Ҏ(gu��)�����r�ɱ��O(ji��n)���О飬��������r��Q�ߵĿƌW�ԣ�����(j��)�������ƶ��r��ɱ��O(ji��n)���k���������Ұl(f��)չ�ĸ�ί��2017���8̖���Լ��������Ұl(f��)չ�ĸ�ί���M�ɱ��O(ji��n)���������P(gu��n)�ļ������҂��ƶ��ˡ����ʡ���(zh��n)���й��ᶨ�r�ɱ��O(ji��n)���k�������F(xi��n)ӡ�l(f��)�o�ゃ��Ո���Ո�(zh��)�С�

���ʡ�l(f��)չ�ĸ�ί�T��

���ʡס���ͳ��l(xi��ng)���O(sh��)�d

2022��11��24��

���ʡס���ͳ��l(xi��ng)���O(sh��)�d

2022��11��24��

���ʡ���(zh��n)���й��ᶨ�r�ɱ��O(ji��n)���k��

��һ�� �� �t

��һ�l ��ӏ����(zh��n)���й���ɱ��O(ji��n)�ܣ�Ҏ(gu��)�����r�ɱ��O(ji��n)���О飬��������r��Q�ߵĿƌW�ԣ�����(j��)�������ƶ��r��ɱ��O(ji��n)���k���������Ұl(f��)չ�ĸ�ί��2017���8̖�������P(gu��n)Ҏ(gu��)�����ƶ����k����

�ڶ��l ���k���m���ڱ�ʡ�����^(q��)���(n��i)�r�����ܲ��T�M����ʩ���(zh��n)���й��ᶨ�r�ɱ��O(ji��n)�����О顣

�����l ���k�����Q���(zh��n)���й��ᣨ���º��Q���ᣩ���r�ɱ�����ָ�r�����ܲ��T�˶��Ĺ�����I(y��)���Ñ��ṩ���������P(gu��n)�����M��֧����������I(y��)�����������a(ch��n)�͟���ݔ����I(y��)��

���ėl ���ᶨ�r�ɱ��O(ji��n)�������ɾ��ж��r��(qu��n)�ăr�����ܲ��Tؓ؟�M����ʩ������Ҏ(gu��)�����_���r�ɱ���Ϣ�������ИI(y��)���ܲ��T���������P(gu��n)���T��(y��ng)����σr�����ܲ��T�_չ�ɱ��O(ji��n)��������

����l ���ᶨ�r�ɱ��O(ji��n)����(y��ng)����ѭ����ԭ�t��

��һ���Ϸ���ԭ�t��Ӌ�붨�r�ɱ����M�Ñ�(y��ng)�����ϡ����A���͇���Ӌ���������P(gu��n)���ɷ�Ҏ(gu��)��ؔ��(w��)�ƶȺ͇��ҽy(t��ng)һ�ĕ�Ӌ�ƶȡ��r��O(ji��n)���ƶȵ�Ҏ(gu��)����

���������P(gu��n)��ԭ�t��Ӌ�붨�r�ɱ����M�Ñ�(y��ng)�����ڹ�����I(y��)���Ñ��ṩ�����l(f��)����ֱ���M���Լ���Ҫ�֔����g���M�á�

������������ԭ�t��Ӌ�붨�r�ɱ����M�Ñ�(y��ng)�����Ϲ�����I(y��)���Ñ��ṩ����������Ҫ�����պ��������ͺ���˜ʺ��㣻Ӱ푹��ᶨ�r�ɱ�����Ҫ���g(sh��)����(j��ng)��ָ�ˑ�(y��ng)�����ИI(y��)�˜ʻ��߹���ˮƽ��

�����l ���ᶨ�r�ɱ��O(ji��n)�����ڞ�3�꣬ÿ��r�����ܲ��T��������I(y��)�ṩ����һ��ɱ��Y���M�Ќ��ˣ��O(ji��n)�����ڽY(ji��)������߳ɱ��O(ji��n)����档������I(y��)��Ӌ����M1�굫����3��ģ��Ԍ��H��Ȟ�O(ji��n)�����g�����M1��ģ����茍ʩ�ɱ��O(ji��n)����

���ߗl �˶����ᶨ�r�ɱ�����(y��ng)���ԱO(ji��n)�����g��(j��ng)��Ӌ����(w��)�������������P(gu��n)���T���˵����ؔ��(w��)��桢���m(x��)�R��ĕ�Ӌ�{�C���~������Ӌ����������e�����P(gu��n)�_�~���y(t��ng)Ӌ������Լ��挍���������ʴ_�������ɱ����P(gu��n)�Y�Ϟ���A(ch��)��

�ڶ��� ���r�ɱ���(g��u)��

�ڰ˗l ���ᶨ�r�ɱ��ɹ̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M���\�оS�o�M��(g��u)�ɡ�

�ھŗl �̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M����ָ������I(y��)�c�������(w��)���P(gu��n)�Ĺ̶��Y�a(ch��n)ԭֵ���o���Y�a(ch��n)ԭֵ����Ҏ(gu��)�������f���N����������Ӌ����M�ã��������a(ch��n)�ɱ���ݔ��ɱ��������M�á��N���M���й̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

��ʮ�l �\�оS�o�M����ָ������I(y��)�S�ֹ������(w��)�����\�����l(f��)�����M�ã��������a(ch��n)�ɱ���ݔ��ɱ��������M�á��N���M�á�Ӌ�붨�r�ɱ������P(gu��n)����

��һ�����a(ch��n)�ɱ�����ָ������I(y��)���a(ch��n)�����^���аl(f��)����ֱ�Ӻ����M��֧�����������a(ch��n)�h(hu��n)��(ji��)ȼ�τ����M����н�ꡢ�����M���Լ��������P(gu��n)�M�ã������̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

������ݔ��ɱ�����ָ������I(y��)���Ñ��ṩ��������(w��)�l(f��)�����M�á�����ݔ��h(hu��n)��(ji��)ȼ�τ����M����н�ꡢ�����M����ȫ���a(ch��n)�M���Լ��������P(gu��n)�M�ã������̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

���σɂ��ɱ��Ŀ��Ҫ�M�ö��x�͘�(g��u)�����£�

1.ȼ�τ����M����ָ������I(y��)�S�֟������a(ch��n)��ݔ�������\�������ĵ�ԭú��ȼ�⡢ȼ�͡��״���ˮ��늡��}���A���M�á���ُ��Դ�ģ�������ُ��Դ�M�á�

2.��н�꣬��ָ������I(y��)��������a(ch��n)��ݔ���ˆT֧���ĸ��N��ʽ����Լ����P(gu��n)�M�á������������Y���������Y�����𡢽��N���a�N�����������M�������t(y��)�����U�M�������B(y��ng)�ϱ��U�M��ʧ�I(y��)���U�M���������U�M���������U�M��������U�M���Լ����շ��ɷ�Ҏ(gu��)Ҏ(gu��)�������U�{���a���t(y��)�����U�M���a���B(y��ng)�ϱ��U�M��ס�����e�𣻹�����(j��ng)�M����������(j��ng)�M�ȡ�

���k�����m(x��)��ʾ����н�궨�x�͘�(g��u)���c����Ҏ(gu��)����ͬ��

3.�����M����ָ������I(y��)�S�֟������a(ch��n)��ݔ��������(j��ng)�I�l(f��)���ľS�o�������M�á����������^(q��)���t����(n��i)�����ɷ�Ҏ(gu��)�ɹ�����I(y��)�Г��\�оS�o؟�ε��\�оS�o�M�á�

4.��ȫ���a(ch��n)�M����ָ������I(y��)����Ҏ(gu��)���˜���ȡ�����T�������ƺ��M��I(y��)��ȫ���a(ch��n)�l�����M�á�

5.�������P(gu��n)�M�ã���ָ������I(y��)�����^���аl(f��)���ij������ɱ��M���⣬������I(y��)�ṩ�����������(w��)�l(f��)�����������P(gu��n)�M�ã��Լ����շ��ɷ�Ҏ(gu��)����U�{����ȡ�ĺ����M�á�

�����������M�ã���ָ������I(y��)�������T��M�������������(w��)���l(f��)���ĸ���M�á����������ˆT��н�ꡢ�k���M���I(y��)��(w��)�д��M��ˮ��M�����U�M�����h�M�������M���ڄ�(w��)�M��ؔ�a(ch��n)���U�M����ֵ��Ʒ���N�ȣ������̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

���ģ��N���M�ã���ָ������I(y��)�N�۟�������(w��)���l(f��)���ĸ���M�á������N���ˆT��н�ꡢ�Y���M�����b�M�����U�M���V���M�����U�M�������M���������ġ���ֵ��Ʒ���N�ȣ������̶��Y�a(ch��n)���f�M���o���Y�a(ch��n)���N�M��

���壩�{�붨�r�ɱ������P(gu��n)���𣬰���܇��ʹ�ö������a(ch��n)��������ʹ�ö���ӡ������

��ʮһ�l �����M�ò���Ӌ�붨�r�ɱ���

��һ�������ϡ����A���͇���Ӌ���������P(gu��n)���ɡ�������Ҏ(gu��)�͇���ؔ��(w��)��Ӌ�ƶ�Ҏ(gu��)�����M�ã��Լ��r��O(ji��n)���ƶȵ�Ҏ(gu��)�����M�á�

�������c�������a(ch��n)��(j��ng)�I��ӟo�P(gu��n)���M�á�

�������m�c�������a(ch��n)��(j��ng)�I������P(gu��n)�����������a��������o����ٛ���������������a��?sh��)��M�á�

���ģ����ٛ��ٝ�������{���`�s���P��Լ�Ӌ��Ĝʂ��

���壩����V�桢���������M�á�

�����������ɿ�����Ĺ̶��Y�a(ch��n)�P̝�����p���e�úͳ��۵ă��pʧ��

���ߣ����S��(j��ng)�I��(qu��n)�M�á�

���ˣ����ϼ���˾��������T�Ͻ����������|(zh��)�Ĺ����M�á����ϼ���˾��������T�U�{�ĸ���M�á�����Y��֧���������ֳɡ��ɖ|�t���ֳ��Լ������ن�λ���a��֧���ȡ�

���ţ��^��ُ�ù̶��Y�a(ch��n)�����ӵ������M�����f�M��֧����

��ʮ���P(gu��n)(li��n)�����׳��^�Ј����ʃrֵ���ֵ��M�á�

��ʮһ�������������M�á�

��ʮ���l Ӌ�r������ָ���乩�ῂ�ɱ�Ӌ���λ���ᶨ�r�ɱ�������(j��)���۟�������e����������I(y��)������K���Ñ���Ч����������e��

������ ���r�ɱ��˶�

��ʮ���l Ӌ�붨�r�ɱ��Ĺ̶��Y�a(ch��n)���f�M�����պ˶��ıO(ji��n)�����g��ĩһ���Ӌ�����f�Ĺ̶��Y�a(ch��n)ԭֵ��Ҏ(gu��)�������f���͚�ֵ�ʣ���������ƽ����Ӌ�㡣

��һ����Ӌ�����f�Ĺ̶��Y�a(ch��n)��ָ��(j��ng)�Й�(qu��n)���ИI(y��)Ͷ�Y���ܲ��T���ʽ��O(sh��)�Ĺ���ܵ����O(sh��)���Լ������c����I(y��)��(w��)���P(gu��n)���Y�a(ch��n)��ԭֵ���՚vʷ�ɱ��˶��������]�u����ֵ���֡���Ҏ(gu��)���M���^��a(ch��n)���Y�ģ�����ؔ��������Y�a(ch��n)���T�J���ĸ�̶��Y�a(ch��n)�rֵ�_�J��

���������f������(j��)�̶��Y�a(ch��n)�����|(zh��)�����Hʹ����r�����ش_����Ҋ���������̶��Y�a(ch��n)��ֵ��һ�㰴5%�˶������йܵ��̶��Y�a(ch��n)��ֵ�ʰ���˶���������I(y��)�̶��Y�a(ch��n)���H���f�����ڸ���Ҏ(gu��)���ģ������H���f���˶�����Ӌ�������f����ʹ�õĹ̶��Y�a(ch��n)����Ӌ�����f�M��

���������f�M����Ӌ�붨�r�ɱ��Ĺ̶��Y�a(ch��n)������δ��(j��ng)�Й�(qu��n)���ИI(y��)Ͷ�Y���ܲ��T�������O(sh��)�Ĺܵ��Y�a(ch��n)�������o��Ͷ�루Ͷ�Y�a�����J���NϢ�ȣ�������o��Ͷ���γɵĹ̶��Y�a(ch��n)���Ĺ�����I(y��)���x��ȥ���o�I(y��)����N��(j��ng)�I�ȹ̶��Y�a(ch��n)�����⡢�����c����I(y��)��(w��)�o�P(gu��n)�Ĺ̶��Y�a(ch��n)��δͶ��ʹ�õĹ̶��Y�a(ch��n)�������ṩ�̶��Y�a(ch��n)�rֵ��Ч�C���Ĺ̶��Y�a(ch��n)���̶��Y�a(ch��n)�u����ֵ�IJ��֣���������(y��ng)��Ӌ�����f�����Ρ�

��ʮ�ėl Ӌ�붨�r�ɱ��ğo���Y�a(ch��n)���N�M���պ˶��ıO(ji��n)�����g��ĩһ��ɔ��N�ğo���Y�a(ch��n)ԭֵ��Ҏ(gu��)���Ĕ��N���ޣ�����ֱ�����N��Ӌ�㡣�u����ֵ���ֲ�Ӌ��o���Y�a(ch��n)ԭֵ������ʹ�Ù�(qu��n)�M��Ӌ����潨����rֵ�ҟo�����x�ģ��S��������ȡ���f��������������ʹ�Ù�(qu��n)���֔������S��(j��ng)�I��(qu��n)�M��ԭ�t�ϲ���Ӌ�붨�r�ɱ�������Ҏ(gu��)�����SӋ��ģ��������S��(j��ng)�I���֔����]�����S��(j��ng)�I���İ�30��֔��������o���Y�a(ch��n)�Ĕ��N���ޣ��з��ɷ�Ҏ(gu��)Ҏ(gu��)�����ͬ�s���ģ�����Ҏ(gu��)����s�����]��Ҏ(gu��)����s���ģ�Ӌ��Cܛ����5�ꔂ�N�����ಿ�ְ�10�ꔂ�N��

��ʮ��l �\�оS�o�M����(g��u)���Ŀ�M�ú˶��������£�

��һ��ȼ�τ����M���������������غ�O(ji��n)�����gƽ��ˮƽ�˶���ȼ�ϡ�������ُ�M�r�����@����ͬ��ͬa(ch��n)Ʒ�Ј�ƽ���r��ģ���(y��ng)������ͬ��ͬa(ch��n)Ʒ�Ј�ƽ���r��_�����M؛�ɱ�����λ�a(ch��n)Ʒ���Ĕ�(sh��)�����p���ʵ���Ҫ���g(sh��)ָ�ˣ���(y��ng)�������P(gu��n)���Ķ��~���ߓp���ʵć��Ҙ˜ʻ����ИI(y��)�˜ʺ˶����]�Ї��Ҙ˜ʻ����ИI(y��)�˜ʵģ����տɱȹ�����I(y��)ƽ��ˮƽ�˶���

��������н��ĺ˶��������Y���~���ձO(ji��n)�����g��ĩһ����ƽ�����Y�c���˔�(sh��)�˶������У���ƽ�����Yԭ�t�ϓ�(j��)���˶��������ó��^�y(t��ng)Ӌ���T�����Į�?sh��)������������ȼ�⼰ˮ���a(ch��n)����(y��ng)�I(y��)��ƽ�����Yˮƽ�����˔�(sh��)���Ռ��H�ڍ����˔�(sh��)�˶����������P(gu��n)���T�����ИI(y��)�����_Ҏ(gu��)���ģ����ó��^��Ҏ(gu��)���˔�(sh��)�����������P(gu��n)���T�M�й��Y�����ģ������Y���~���ޞ鰴���乤�Y����Ҏ(gu��)���˶��Ĕ�(sh��)ֵ��

�������M��������U�M�������a���t(y��)�����a���B(y��ng)�ϱ��U����ס�����e�𣬹�����(j��ng)�M����������(j��ng)�M�����ձO(ji��n)�����g��ĩһ����I(y��)���U����(sh��)�˶��������ó��^�˶��Ĺ��Y���~�ͮ�?sh��)������?gu��)���Ļ���(sh��)��Ӌ��������ղ����^���һ��߮�?sh��)������y(t��ng)һҎ(gu��)���ı����_�������У��������M��������(j��ng)�M����������(j��ng)�M��߲��ó��^Ӌ�붨�r�ɱ��Ĺ��Y���~��14%��2%��8%����������Ҏ(gu��)���ģ�����Ҏ(gu��)����

�ڄ�(w��)��Dz���R�r�ù����|(zh��)���ù�֧��δ�����ڹ��Y���~��(n��i)�ģ��ڲ����^�������P(gu��n)Ҏ(gu��)��������(n��i)��(j��)���˶��������c���Ąڄ��P(gu��n)ϵ�o����a�������Ռ��H�a������ƽ���֔�Ӌ�붨�r�ɱ���

�����������M���������������غ�O(ji��n)�����gƽ��ˮƽ�˶���ÿ����߲��ó��^�c�������P(gu��n)�̶��Y�a(ch��n)��ĩԭֵ��2.5%�����^���ޘ˜ʵģ�������I(y��)��(y��ng)���C��������ԣ����w��(sh��)�~��(j��ng)�u��Փ�C��_����������r�£��ɿ�����������ɵ�һ�����M���^�ߵĿ��Է��ڷ֔���

���ģ���ȫ���a(ch��n)�Mԭ�t�ϰ��������������غ�O(ji��n)�����g��ĩһ��ˮƽ�˶��������ó��^���H�I�I(y��)�����1.5%��

���壩�����M�á��N���M���Լ��������P(gu��n)�M�ð��������������غ�O(ji��n)�����gƽ��ˮƽ�˶������У����P(gu��n)���ɷ�Ҏ(gu��)�͇������������_����ԭ�t�͘˜ʵģ��������P(gu��n)Ҏ(gu��)���˶����]�����_Ҏ(gu��)���ģ�ԭ�t�ϓ�(j��)���˶�������(y��ng)�������������ˮƽ���I(y��)��(w��)�д��M���ó��^���깩��I(y��)��(w��)�����5‰��

�������{�붨�r�ɱ������P(gu��n)�����լF(xi��n)�Ї��Ҷ���Ҏ(gu��)���ԱO(ji��n)�����g��ĩһ��ˮƽ�˶���

��ʮ���l ������I(y��)��ُ�ğ�Դ�M�ð��������������غ�O(ji��n)�����gƽ��ˮƽ�˶����r�����ܲ��T���ƶ���Դ���S�r��ģ����ó��^�r�����ܲ��T�ƶ��ăr�r�����ܲ��T�]���ƶ���Դ���S�r��ģ���(y��ng)�����������ԭ�t����߲��ó��^��Դُ�N��ͬ�_���ăr��

��ʮ�ߗl ������I(y��)�l(f��)���M�ô����P(gu��n)(li��n)���ģ���ƸՈ���������P(gu��n)(li��n)��������M�Ќ�헌��ˣ���Ҫ�r���_չ����O(ji��n)����

��ʮ�˗l ��(y��ng)���������M��������(j��ng)�M����������(j��ng)�M����ȫ���a(ch��n)�M������֧���M�ã������������M���Ŀ����֧��

��ʮ�ŗl Ӌ�r����©�p�ʣ�Ӌ���λ���r�ɱ���Ӌ�r�����������������غ�O(ji��n)�����g��ĩһ���۟�������eˮƽ�˶����˶��۟���=������×��1-©�p�ʣ���������e������Ч������e���㡣

©�p�ʰ��ղ����^5%��(j��)���˶��������İ���5%�˶���

������ ���r�ɱ�Ӌ�㷽��

�ڶ�ʮ�l ������I(y��)���ڶ�N�I(y��)��(w��)�ҹ���I(y��)��(w��)δ�Ϊ�����ģ���(y��ng)��ȡ�����ķ����˶����Ὓ(j��ng)�I�M�á�

��һ������I(y��)��(w��)�c�����I(y��)��(w��)��ͬ��������M�á��N���M�õģ����ճɱ���������֔�Ӌ�㣬�ɱ������^��ģ��ɰ��չ���I(y��)��(w��)����ռ��(y��ng)�֔��M�õĘI(y��)��(w��)����֮�ͱ����֔���Ӌ�㹫ʽ���£�

��(y��ng)�֔������M�ã��N���M�ã�=�����M�ã��N���M�ã�×������

�������������a(ch��n)�h(hu��n)��(ji��)��ȡ���(li��n)�a(ch��n)������I(y��)��(w��)�c������a(ch��n)�I(y��)��(w��)�ɱ���ͬ����ģ��ɰ���������������ܱ����֔���Ӌ�㹫ʽ���£�

��(y��ng)�֔����óɱ�=���óɱ�×������

����������I(y��)��(w��)�c�����I(y��)��(w��)�������(li��n)�a(ch��n)�⣩��ͬռ���Y�a(ch��n)���ˆT�ģ���ͬ�M�Ñ�(y��ng)�����֔�������ռ�õĹ̶��Y�a(ch��n)�����_���ֵģ����չ̶��Y�a(ch��n)ԭֵ�����֔����ˆT�����_���ֵģ������ˆT��(sh��)�������֔����o���^(q��)�e�Y�a(ch��n)ԭֵ���ˆT��(sh��)���ģ����չ���I(y��)��(w��)����ռ��(y��ng)�֔��M�õĘI(y��)��(w��)����֮�ͱ����֔���Ӌ�㹫ʽ���£�

��(y��ng)�֔����óɱ�=���óɱ�×������

�ڶ�ʮһ�l ������I(y��)�@���c�������a(ch��n)��(j��ng)�I���P(gu��n)�������a��������o��Ͷ�룬����ُ�ù̶��Y�a(ch��n)�ģ����յ�ʮ���lҎ(gu��)���˶��������a�����T�Ŀ�ģ����յ�ʮһ�lҎ(gu��)���˶��������a�����T�Ŀ�l(f��)�����M��Ӌ��ɱ��ģ�ֱ�ӛ_�pԓ��M�ã�δ���_Ҏ(gu��)�������;���Ҍ���(y��ng)���P(gu��n)�M��Ӌ��ɱ��ģ���(y��ng)���_�p���ɱ���

�ڶ�ʮ���l �����I(y��)��(w��)���й���I(y��)��(w��)�������a(ch��n)��(j��ng)�I��ӣ��Լ�����¹���I(y��)��(w��)���@��������(y��u)�����ߣ����c����I(y��)��(w��)��ͬ����ģ���(y��ng)���������I(y��)��(w��)���루���������_�p���ɱ����Ϊ�����ģ����������_�p���ɱ���

�ڶ�ʮ���l �����λ���r�ɱ����ն��r���ɱ�����Ӌ�r��Ӌ�㡣Ӌ�㹫ʽ���£�

������ ��(j��ng)�I��؟��

�ڶ�ʮ�ėl ������I(y��)��(y��ng)�������Ϊ��~Ŀ������(y��ng)�ɱ������ƶȣ��γ���ȳɱ���棬�����ʴ_ӛ䛡��Ϊ����㹩��I(y��)��(w��)�ɱ������룻������ȫ��(n��i)���P(gu��n)(li��n)�������ƶȣ������������ˮƽ�_����(n��i)���P(gu��n)(li��n)�������M���Ŀ�r��

�ڶ�ʮ��l ������I(y��)��(y��ng)���e�O��σr�����ܲ��T��ʩ�ɱ��O(ji��n)����������ÿ��5�µ�֮ǰ����һ��ȳɱ��Y�ψ��̓r�����ܲ��T�ɱ��{(di��o)��O(ji��n)���C��(g��u)���������ṩ�ɱ��Y�ϵ��挍�ԡ��Ϸ��ԡ�������ؓ؟���ɱ��Y�ϑ�(y��ng)���������Ѓ�(n��i)�ݣ�

��һ�����Ճr�����ܲ��TҪ���Ҏ(gu��)����ʽ�������ijɱ��������Ҫ�ɱ��Ŀ�ĺ��㷽�����ɱ��M�÷֔������f�����ϼ����P(gu��n)����(j��)��

��������(j��ng)��Ӌ����(w��)����Ӌ�����������P(gu��n)���T���˵����ؔ��(w��)��棬�M��֧�����������������O(ji��n)�����g��(n��i)����ĩ��ĩ����Ŀ���~�����Y�a(ch��n)��Ƭ��

������ԭ��������������������������e�Լ����P(gu��n)�Ľy(t��ng)Ӌ�����

���ģ��I�I(y��)��(zh��)�ջ���S��(j��ng)�I�S���C���܉��f����(j��ng)�I���������P(gu��n)�C�����ϡ�

���壩��ˇ����(w��)���̼��ܾW(w��ng)�ֲ����Y(ji��)��(g��u)��Ҏ(gu��)��ʾ��D��

�����������ИI(y��)����Ҏ(gu��)���������ƶȣ��Լ��ИI(y��)��Ӌ�ƶȡ�

���ߣ���(j��ng)�I�C��(g��u)�O(sh��)�ü��ˆT��λ��r�f����

���ˣ��ɱ��O(ji��n)������������Y�ϡ�

�ڶ�ʮ���l ������I(y��)��(y��ng)�����ճɱ��O(ji��n)��Ҫ����O(ji��n)���ˆT�_�Ų�ԃ��I(y��)����ϵę�(qu��n)�ޣ����r�ṩ��r��������Ҋ��������I(y��)�ܽ^�ṩ��δ��Ҏ(gu��)���r�g��(n��i)�ṩ��̓�ٻ������ṩ�ɱ��O(ji��n)�������Y�ϵģ��r�����ܲ��T������ֹ�ɱ��O(ji��n)�������Տĵ�ԭ�t�˶����r�ɱ����鹝(ji��)���صģ���������һ�O(ji��n)�����چ�λ���r�ɱ���50%�˶����O(ji��n)�����ڶ��r�ɱ����ɴˮa(ch��n)���Ķ��r�ɱ��p�ٲ����ں��m(x��)�O(ji��n)�����ڃ�(n��i)�M�Џ��a����������Ҏ(gu��)�����P(gu��n)��λ����ؓ؟�˲�������ӛ䛼{��ȫ��������Ϣ����ƽ�_����ʩʧ��(li��n)�ϑͽ䡣

�ڶ�ʮ�ߗl ������I(y��)��(y��ng)�����Ճr�����ܲ��TҪ������I(y��)�W(w��ng)վ��r�����ܲ��T�W(w��ng)վ��������_�O(ji��n)�����g��I(y��)�ɱ���Ϣ��

������ �� �t

�ڶ�ʮ�˗l ���r�ɱ��O(ji��n)����摪(y��ng)��������һ���r�����ܲ��T�䰸��

�ڶ�ʮ�ŗl ������I(y��)�������S��(j��ng)�I�ģ����r�ɱ����㰴�����P(gu��n)Ҏ(gu��)����(zh��)�С�

����ʮ�l ���k����2023��2��10����ʩ�С����k��ʩ�����g�������P(gu��n)���ɷ�Ҏ(gu��)�������{(di��o)�������{(di��o)�����Ҏ(gu��)����(zh��)�С�

������������I(y��)�̶��Y�a(ch��n)���r���f���ޱ����ԣ�

ע����醻����d����Ո������ʡ�l(f��)չ�ĸ�ί�T���W(w��ng)վ